23.01.2017 10:31

Вівсяне майбутнє: чому попри зростання попиту падає виробництво?

23.01.2017 10:31

Овес – традиційна для України та широко поширена у світі зернофуражна культура, способи використання якої надзвичайно різняться, починаючи від кормів та використання в їжу і закінчуючи набираючою популярність вівсяною кавою. Втім, обсяги виробництва культури як в Україні, так і в світі, продовжують скорочуватися. Що ж лежить в основі негативної тенденції та чи є майбутнє у культури?

В світі

Історично склалося так, що вирощування вівса та використання його у кормових цілях є традиційним для багатьох країн нашої планети, завдяки чому в свій час і була сформована своєрідна культура споживання – саме з ціллю задоволення кормових потреб і вирощувалась ця зернова, і в першу чергу це стосувалося конярства.

Неважко здогадатися, що саме поширення комбікормів стало відправною точкою у втраті культурою минулої популярності. Як виявилося, годівля тварин кормами на основі кукурудзи та пшениці для фермера є помітно вигіднішою та ефективнішою. Скорочення поголів’я в окремих країнах також не сприяло пожвавленню виробництва культури.

Так, за даними USDA, починаючи з 1960/61 МР обсяги світового виробництва культури (55,9 млн тонн), незважаючи на свого роду «циклічність», поступово знижувались до поточного рівня – згідно прогнозу у 2016/17 МР світове виробництво вівса сягне лише 22,8 млн тонн, скоротившись за півстоліття на 59,2%.

Що стосується структури світового виробництва, то тут є явні лідери – за підсумками 2015/16 МР ними стали ЄС (7,5 млн тонн; 33,9%), Росія (4,5 млн тонн; 20,4%) та Канада (3,4 млн тонн; 15,4%), на які сумарно припадає близько 70% світового виробництва. Майже так само виглядає і трійка найбільших споживачів на планеті – ЄС (7,5 млн тонн; 34,1%), США (2,7 млн тонн; 12,3%) та Канада (1,6 млн тонн; 7,4%). Україна ж в обох списках займає восьму сходинку.

Дещо несподівано на фоні скорочення виробництва виглядають тенденції, які мають місце в торгівлі – за той же період, за який світове виробництво просіло на 59,2%, обсяги торгівлі фактично подвоїлися, сягнувши історичного максимуму в 2007/08 МР (2,8 млн тонн). Загалом, середні обсяги світової торгівлі культурою впродовж останніх десяти років стабілізувалися на рівні близько 2,25 млн тонн.

Джерело:USDA

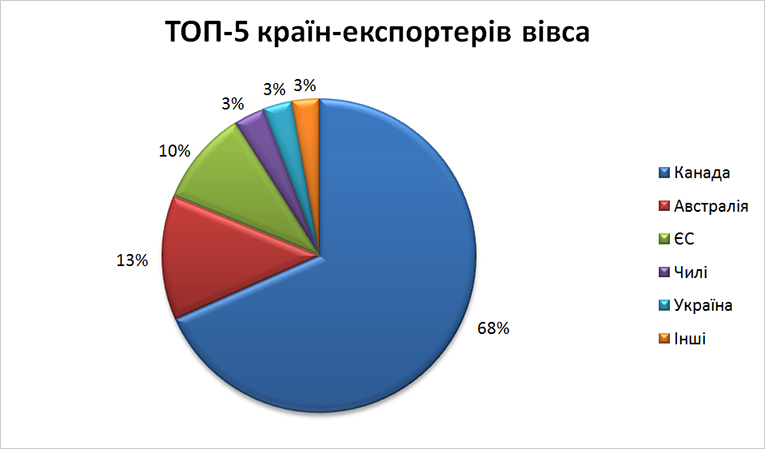

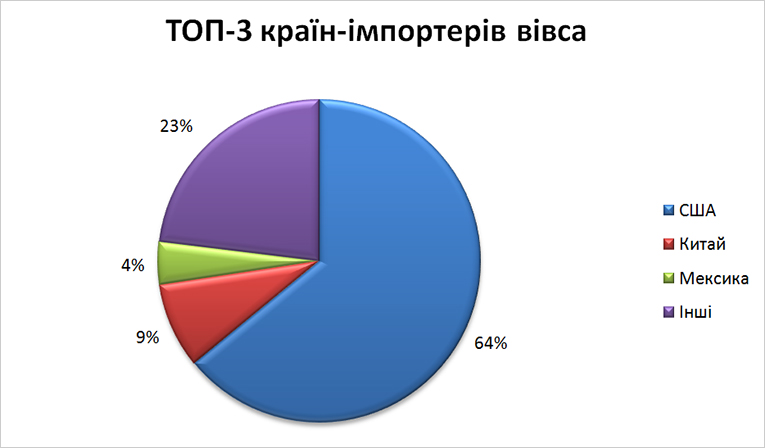

Навіть більш прозорими є лідерські позиції в структурах світового експорту та імпорту – основна маса міжнародної торгівлі культурою здійснюється між Канадою (1,6 млн тонн; 68,4%) та США (1,5 млн тонн; 64,1%), що робить їх відповідно експортером та імпортером №1 у світі.

Джерело:USDA

В той же час трійка найбільших імпортерів вівса в останні роки поповнилась Китаєм (200 тис. тонн; 8,5%), основним партнером якого в торгівлі культурою стала Австралія.

В Україні

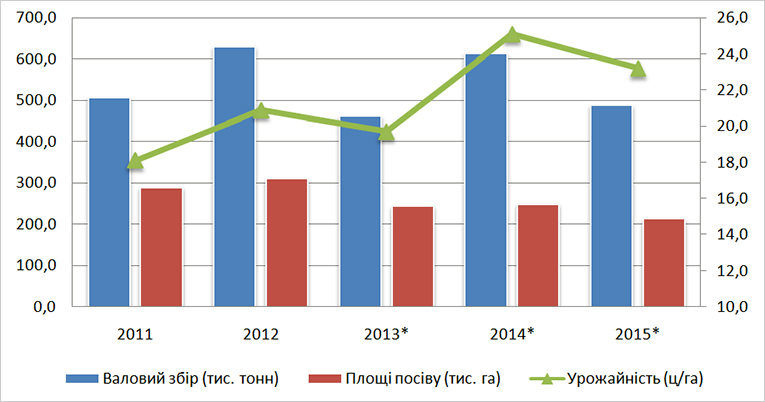

Що стосується українського вівса, то загалом тенденції вітчизняного ринку відповідають світовим. Культура явно втрачає популярність серед агровиробників – в період з 2011 по 2015 роки площі посіву під нею скоротилися з 287,9 тис. га до 212,5 тис. га, тобто на 26,2%.

Джерело: Держстат

Єдиною причиною, через яку зниження валового збору за той же період склало всього 3,4% (з 505,6 тис. тонн до 488,5 тис. тонн), став значний ріст врожайності вівса, яка в 2015 році склала 23,2 ц/га (+28,2% за розглянутий період). Втім, на відміну від більшості зернових в Україні, вирощування культури не є експортоорієнтованим.

Так, за даними USDA у 2015/16 МР Україною було поставлено на зовнішні ринки близько 70 тис. тонн вівса, що становить лише 14,05% від виробництва, підтверджуючи досить високий рівень внутрішнього споживання (85,9%). Тим не менш цього обсягу виявилося достатньо для того, аби зайняти 5 рядок у списку найбільших країн-експортерів.

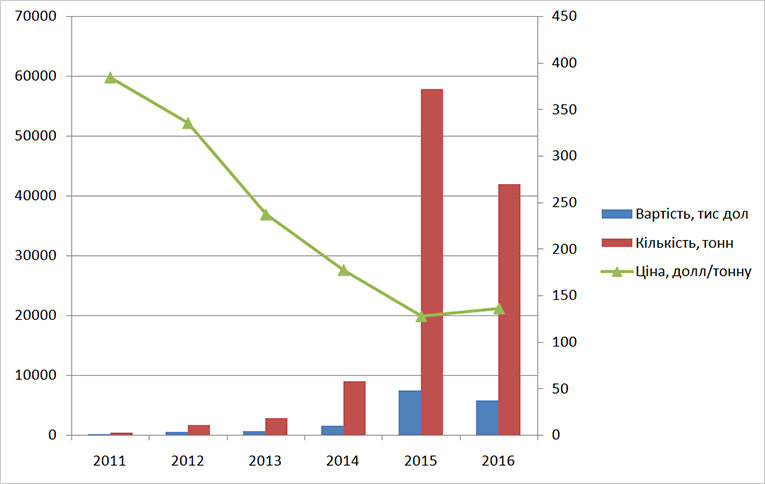

Однак за останні роки Україна значно наростила обсяги торгівлі даною культурою. За даними ДФС ще у 2011 році експорт вівса з України склав всього 398 тонн а сума валютних надходжень – 153 тис. дол США. Змінила ситуацію поява торгівельних відносин з Пакистаном в даній галузі, який з 2014 року став основним імпортером українського вівса. Так, у 2014 році цією країною було закуплено вівса на 924 тис. дол. США (57,9%), а у 2015 році – уже на 4,8 млн дол. США (65%), що стало основною причиною рекордних для України обсягів експорту культури – 57,8 тис. тонн.

Джерело: Державна фіскальна служба України

Дещо пригальмувала торгівля в 2016 році, склавши всього близько 41,9 тис тонн (-27,5% в порівнянні з 2015 роком), змінивши разом з тим і свою структуру. Так, минулого року Пакистан обзавівся достойним конкурентом на українському ринку – Індією. За підсумками 2016 року на долю цих двох країн припадає відповідно 38,1% та 36% валютних надходжень від експорту вівса. Разом із тим саме у 2016 році почали своє відновлення ціни на культуру (136,4 дол/тонну; +6,6% за рік), які за попередні 5 років знизились, фактично, втричі (з 384,4 дол/тонну у 2011 році до 128 дол/тонну у 2015 році; -66,7%).

Так все ж, чи є перспективи у вирощуванні вівса?

Перспективи та проблематика

Перспективи у вирощуванні вівса однозначно є, і в їх основі лежить одна проста річ – популяризація здорового способу життя. В ногу із поширенням використання комбікормів у тваринництві та, як наслідок, зниження у виробників тваринницької продукції зацікавленості в культурі іде пожвавлення споживання вівса в їжу – все більшої популярності набуває здоровий спосіб життя, і овес, а також продукти харчування з ним стають невід’ємною складовою раціону сучасної людини. І найбільш помітним це заміщення стає в торгівлі між Канадою та США – не зважаючи на постійне скорочення обсягів імпорту кормового вівса з боку США зниження обсягів торгівлі культурою між цими країнами в найближчі кілька років очікувати не варто, і пов’язано це, в першу чергу, з поширенням використання вівса у харчовій промисловості.

Втім, позиції Канади на світовій арені мають тільки укріпитися – разом із ЗВТ з ЄС (найбільшим споживачем вівса) та виходом на азійські ринки (зокрема ринок Китаю) Канада має усі шанси «потіснити» конкурентів.

Що стосується України, то тут саме зміна культури споживання та орієнтація на харчову промисловість можуть стати головною «зброєю» в руках вітчизняного виробника, яка дозволить не лише втримати позиції на внутрішньому та світовому ринках, а й стимулюватимуть розвиток виробництва продукції з високою доданою вартістю.

Дмитро Дейна, аналітик

Української аграрної конфедерації

у співпраці з Agravery

- 1657 переглядів

Новини

28.11.2024 10:56

28.11.2024 10:08

28.11.2024 09:47

27.11.2024 20:44

27.11.2024 17:52

27.11.2024 17:42

27.11.2024 16:26

Розробка сайту ІЦ "Електронні вісті"

© Українська аграрна конфедерація, 2006-2024.

При використанні матеріалів сайту посилання на УАК обов'язкове.