09.07.2014 13:14

Как пережить зиму без российского газа

09.07.2014 13:14

После прекращения поставок газа "Газпромом", который обеспечивает более 50% потребления Украины, основной задачей является создание условий для удовлетворения нужд всех потребителей, особенно зимой. В столь напряженной ситуации это зависит от оперативной реализации комплекса мер всеми участниками газового рынка.

Для начала нужно разобраться с размером образовавшегося дефицита газового баланса страны, а затем подобрать оптимальные пути его минимизации.

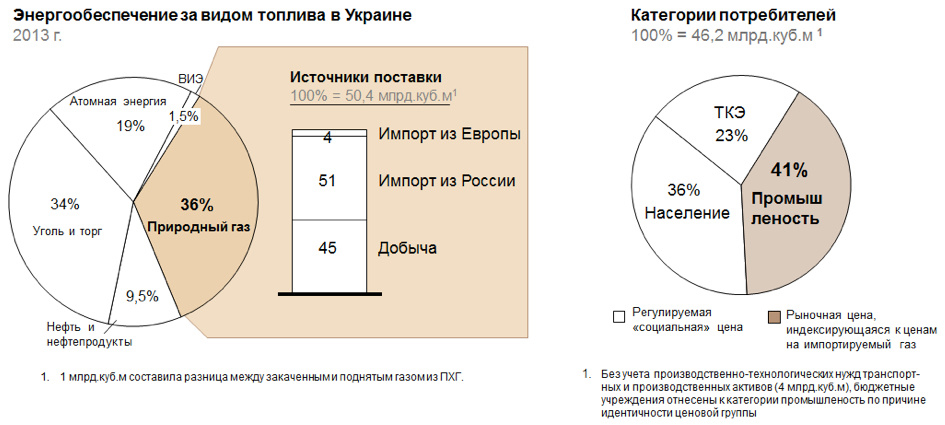

Газ является наиболее важным энергоносителем в Украине. На его долю приходится 36% суммарного объема энергообеспечения страны.

Потребление газа в 2013 году составило 50,4 млрд куб м. Около 21,5 млрд куб м или 45% этого объема было добыто внутри страны, 28 млрд куб м - импорт.

Основными потреблями этого топлива являются промышленные предприятия - 19,2 млрд куб м - и жилищный сектор - 27 млрд куб м.

|

| Натисніть для збільшення |

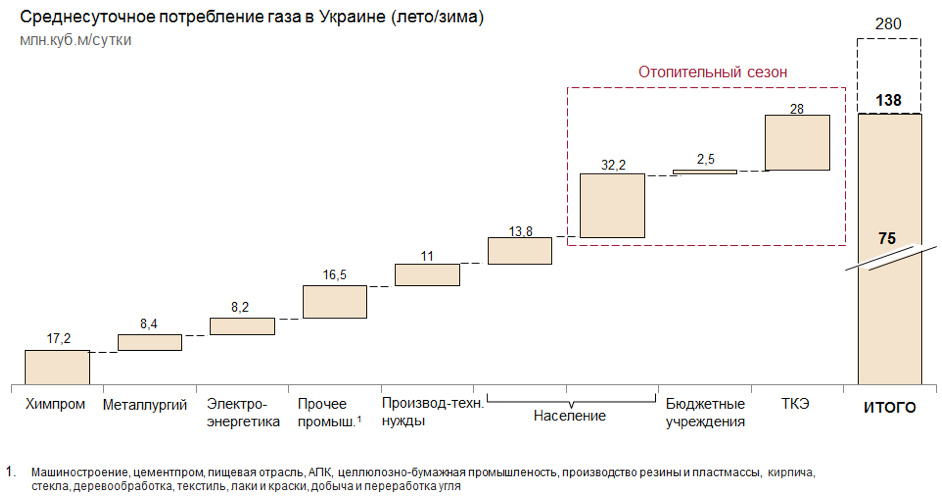

Суточное потребление газа в теплый и холодный сезоны сильно варьируется: от 75 млн куб м в апреле-сентябре до пиковых 280 млн куб м при среднем потреблении в отопительный период на уровне 200 млн куб м.

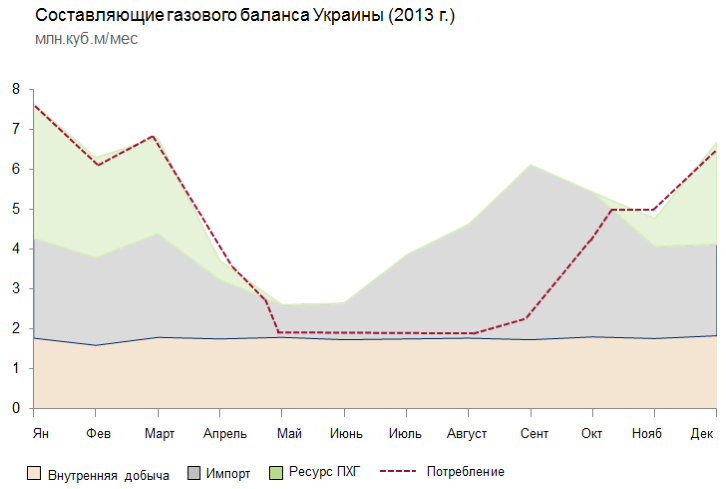

За счет добытого в стране ресурса можно стабильно перекрывать до 60 млн куб м в сутки. Разница - 15-220 млн куб м - ежесуточно компенсируется за счет импортируемого газа, в том числе предварительно закачанного в хранилища. На 27 июня там сосредоточено 14,2 млрд куб м топлива.

|

| Натисніть для збільшення |

Для гарантирования спокойного отопительного сезона в Украине и странах Европы нужно иметь в хранилищах минимум 18 млрд куб м газа. Недостача составляет 4 млрд куб м, что требует закачивания по 38 млн куб м топлива в сутки на протяжении следующих трех с половиной месяцев.

Данная заполняемость хранилищ позволит обеспечить ежесуточный отбор газа на уровне 170 млн куб м в начале сезона с последующим падением мощности потока до 50 млн куб м в сутки. При полной загрузке хранилищ до 31 млрд куб м этот показать может теоретически достигать 250 млн куб м в сутки.

|

| Натисніть для збільшення |

Очевидно, что без импортных операций газовый баланс не может быть соблюден. При этом из-за двухуровневой тарифной системы - "социальные" цены для населения и рыночные для коммерческих групп потребителей - на украинском газовом рынке сложились сферы ответственности среди основных поставщиков.

Если исходить из цифр потребления 2013 года, государственному "Нафтогазу" как определенному законом гарантированному поставщику требуется не менее 30 млрд куб м топлива - для населения, ТКЭ и технический газа.

В то же время он имеет не более 13,5 млрд куб м. Источник - производство "Укргаздобычи" и "Укрнефти" за вычетом газа, добытого в рамках совместной инвестиционной деятельности и технологических нужд. В свою очередь, промышленость имеет доступ к 5 млрд куб м в год.

Прогнозный дефицит газового баланса Украины, 2013-2014 годы, млн куб м в сутки

|

Средний показатель |

Июль-сентябрь |

Октябрь-март |

|

Потребность |

113* |

200*** |

|

Внутренняя добыча** |

60 |

60 |

|

Поднятие газа из хранилищ |

- |

170-50 |

|

Дефицит |

53 |

0-80 |

* - с учетом закачки в хранилища с июля до октября 38 млн куб м газа в сутки

** - при увеличении добычи до 22 млрд куб м в 2014 году

*** - пик потребления может достигать 350 млн куб м газа в сутки

Источник: расчет автора

Таким образом, "Нафтогазу" требуется еще 45 млн куб м топлива в сутки или 55% от бытовых нужд. Дефицит коммерческого сектора составляет 39 млн куб м в сутки или 75% от потребности экономики.

На фоне острой нехватки ресурса это разграничение порождает конфликт интересов между государством в лице НАК и частными трейдерами.

Посредством реверсных поставок максимально допустимый объем импорта составляет 4,9 млн куб м в сутки из Польши и 11 млн куб м - из Венгрии.

Эти поставки в Украину пока не гарантированные и в любой момент могут быть приостановлены из-за сезонного роста спроса на газ на рынке основного направления работы газопровода. Однако даже дополнительные 16 млн куб м в сутки не перекрывают дефицит.

Для удовлетворения потребности Украины в газе нужно применять дополнительные меры, состоящие из трех взаимосвязанных блоков.

Во-первых, чрезвычайно важное значение имеет начало эксплуатации в реверсном направлении словацкого газового коридора, приграничный пункт которого - Вельке Капушаны - является местом сдачи большой части российского газа крупным европейским энергокомпаниям - RWE, GdF, Eon.

Успешное решение этого вопроса преимущественно лежит в плоскости эффективности единой энергетической политики Евросоюза.

После длительных переговоров было достигнуто решение, позволяющее решить задачу-минимум: открыть с сентября 2014 года возможность поставок 8,5 млн куб м газа в сутки в Украину из Словакии при условии достройки на словацкой территории первой очереди газопроводной перемычки "Вояны-Ужгород".

В июле 2014 года "Нафтогаз" забронировал большую часть реверсных мощностей нового газопровода до 2019 года с перспективой расширения поставок до 22 млн куб м в сутки с марта 2015 года.

Несмотря на определенный успех, этот компромисс ограничивает по времени и допустимым объемам возможность дозакачки газа в украинские хранилища в предотопительный сезон и может поставить под вопрос бесперебойность транзитного потока российского газа в Европу через Украину зимой.

Более приемлемым для Украины вариантом было бы срочное приведение режима доступа к словацкой газотранспортной инфраструктуре Eustream в соответствие с требования европейского энергетического законодательства.

Речь идет об обеспечение доступа третей стороны к незадействованным газопроводам. Так, по результатам 2013 года более 40% мощности ГТС Словакии остались невостребованными.

Согласно европейским требованиям, несмотря на резервирование транспортных мощностей, в случае их неиспользования оператор ГТС должен предложить их на аукционе другому поставщику - принцип "используй или потеряй".

Такое решение позволило бы немедленно прокачивать в реверсном направлении по одной из газопроводных нитей не менее 27,4 млн куб м в сутки с перспективой доведения до 82 млн куб м, что составляет треть от импорта Украины в 2013 году.

Очерчивая такие горизонты, нужно принимать во внимание, что кроме обеспечения технической возможности альтернативных поставок нужно также найти ресурс газа в необходимых объемах на европейском рынке. Приобретение на споте столь крупных объемов - сложная задача даже в теплый период года.

Трудно сказать, куда девает "Газпром" ранее поставляемое в Украину топливо, но в случае его частичной переадресации в ЕС образовавшийся дефицит сможет поступать с европейских бирж в Украину. Других вариантов у "Газпрома" немного - максимальное заполнение своих хранилищ и заглушка продуктивных скважин.

Таким образом, при покладистости всех транзитных стран реверсные поставки в сезоне 2014-2015 годов могут обеспечить максимум 24 млн куб м газа в сутки. При потреблении на уровне 2013 года их не хватит даже для покрытия дефицита бытовых нужд украинцев, не говоря о коммерческом секторе.

Образовавшийся пробел объясняет стремление "Нафтогаза" получить приоритетное права на использования лимитированных реверсных потоков, оттесняя с этого направления частных трейдеров.

Кроме того, чтобы избежать ажиотажа и роста цен на импортируемый ресурс, НАК добился для себя эксклюзивного беспошлинного права на ввоз газа в страну, что фактически делает компанию монополией на рынке внешних закупок и единственным контрагентом в переговорах с европейскими поставщиками.

Хочется верить, что такое "ручное" управление рынком - временная вынужденная мера в условиях газовой войны и ожидаемого арбитражного процесса.

Во-вторых, экстренные меры должны включать в себя сокращение потребления газа в кратчайшие сроки путем максимального повышения энергоэффективности и замещения газа альтернативными источниками энергии.

В данном контексте химпром и металлургия не смогут осуществить довольно капиталоемкие планы по сокращению потребления газа в операционном порядке. Они, как и электрогенерация, имеют ограничение по замещению газа.

В тоже время машиностроение, цементная промышленость, агропромышленный комплекс, целлюлозно-бумажная промышленность, производства резины, пластмассы, кирпича, стекла, текстиля, красок, потребляющие совокупно 6 млрд куб м газа в год, частично могут заменить газ другими видами топлива.

Хороший задел экономии имеют предприятия центрального отопления и население. Если скорая модернизация системы теплоснабжения пока невозможна, то замена газа альтернативными видами топлива и временный переход на мазут могут показать хороший результат.

На протяженяя первого и второго кварталов эти меры позволили бы сократить потребление природного газа на 5-10 млн куб м в сутки.

В-третьих, нужно пресечь махинации с газом в бытовом сегменте.

Если прекратить схемы облгазов по завышению на бумаге потребления газа населением за счет использования завышенных нормативов потребления у абонентов без счетчиков и манипуляции ТКЭ со структурой потребленного тепла, то "сэкономленные" 3,5 млрд куб м газа можно будет направить промышленности.

В условиях прекращения поставок газа из России расширение реверсных поставок, повышение энергоэффективности и замещение газа, а также пресечение ценовых арбитражных махинаций с потребителями позволит Украине перекрыть дефицит голубого топлива в объеме 40 млн куб м в сутки.

Если зима будет теплой, введение жестких лимитов для промышлености и ТКЭ, а также начала "большого реверса" из Словакии в марте 2015 года существует высокий шанс пройти весь отопительный сезон безболезненно.

Правда, в пиковые дни спроса негативные последствия подобных мер ощутят на себе некоторые секторы промышлености, в первую очередь, химия и металлургия. Они не способны к столь быстрой адаптации и будут вынуждены включить режим экономии, что подразумевает сокращение выпуска продукции.

Одним из наиболее доступных путей замены газа в быту является переход на электричество или на уголь в производстве, поэтому беспрепятственная добыча и бесперебойные поставки этой продукции на электрогенерирующие предприятия выступают предпосылками успеха внедрения перечисленных мер.

Параллельно требуются эффективные меры правительства для стимулирования собственной добычи газа. Это исключает применение нерыночных методов: насильственного закачивания всего добываемого в стане газа в хранилища с его дальнейшей продажей через единого государственного трейдера.

ИЦ УАК по материалам Економічна правда

- 1790 переглядів

Розробка сайту ІЦ "Електронні вісті"

© Українська аграрна конфедерація, 2006-2025.

При використанні матеріалів сайту посилання на УАК обов'язкове.