28.12.2017 13:05

Хто залишиться на бобах?

28.12.2017 13:05

Сьогодні проводиться безліч досліджень щодо стратегічних напрямків діяльноті українського агропромислового комплексу, визначаються пріорітетні напрямки подальшого розвитку, найбільш ефективні форми діяльності підприємств та ефективність виробництва як основних, так і нішевих культур. Одним із таких важливих об’єктів дослідження є соя.

Протягом останніх 10 років відслідковується всезростаюча тенденція, щодо виробництва сої в Україні. Наша країна є одним із найбільших виробників та займає 8 позицію в світовому рейтингу, щодо обсягів виробництва і 6 місце за експортом соєвих бобів.

За останніми відомостями Міністерства аграрної політики та продовольства України в 2017 році в Україні було зібрано 3,3 млн тонн сої з площі 1,7 млн га. При тому за їхніми ж прогнозами в 2018 році виробництво збільшиться до 3,8 млн тонн. За 11 місяців поточного року експортовано вже 2,4 млн тонн, що у валютній виручці становить 905,6 млн дол . У структурі експорту соєві боби займають 2,29%, після таких зернових як пшениця (6,45%) та кукурудза (6,73%). Основним торгівельним експортним патнером на кінець листопада була Туреччина, потім Іран та Єгипет. Всі ці фактори свідчать про те, що вже на сьогодні цей продукт є стратегічно важливим для нашої країни. Варто відмітити й про великий потенціал та збільшення популярності вирощування даної культури серед українських аграріїв.

За останні роки значно зросли потужності з переробки сої, які на початку 2017 року досягли показника 3,5 млн тонн на рік. Проте, через масовий експорт соєвих бобів, завантаженість вітчизняних потужностей не перевищує 30%.

Спостерігається тенденція до зростання виробництва соєвої олії та соєвого шроту. В 2016 році було вироблено 174 тис. т. соєвої олії, і хоч на початку 2017 року виробництво «трохи пригальмувало», порівняно з аналогічними даними попереднього року, та вже в травні стабілізувалося, і навіть перевищило показники травня минулого року на 14,5% (на 12,4 тис.т). Загалом, світові аналітики прогнозують зростання річних обсягів виробництва соєвої олії на 16%.

За 11 місяців поточного року вже було експортовано 155 тис. тонн соєвої олії, загальною вартістю $116,7 млн. Основна частина олії йде на експорт до Китаю, Польщі та Індії. Макухи, твердих відходів від вилучення соєвої олії за 11 місяців 2017 року експотували на $95,6 млн.

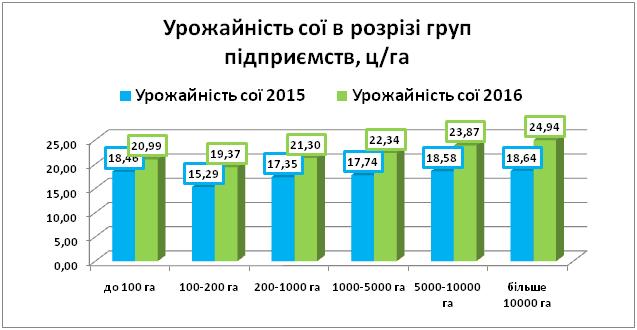

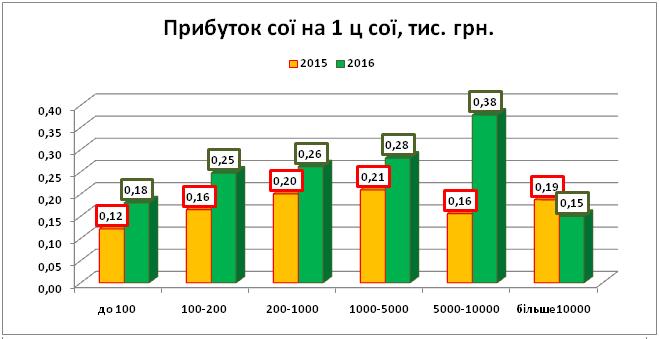

Українська аграрна конфедерація провела дослідження, щодо технологічних можливостей та ефективності вирощування соїв Україні в розрізі різних за роміром підприємств. Так, в ході досліджень виділялося 6 груп підприємств, залежно від їх земельної площі: І - до 100 га, ІІ – 100-200 га, ІІІ – 200-1000 га, ІV – 1000-5000 га, V – 5000-10000 га та VІ – більше 10 000 га.

Загальна оцінка засвідчує, що найбільшою популярністю соя користується серед великих підприємств, які ми звикли називати агрохолдингами (6 група). Близько 66% підприємтв цієї групи в значних чи незначних обсягах вирощують сою.

Проте, якшо говорити про частку сої в структурі посівів цих підприємств, то вона буде не такою значною – лише 8,6%, тоді як у малих та середніх підприємствах, площа яких до 1000 га, соя займає понад 10%. Загалом, підприємства традиційно сіють пшеницю, кукурудзу, соняшник структурна частка яких в посівних площах, залежно від розмірів підприємств коливається від 12 до 26%. В той же час, соя є найкращим попередником для більшості культур у сівозміні.

Найвищий рівень технологічної ефективності, який досліджувався через показник урожайності, в 2016 році мають найбільші підприємства. Це говорить про використання високоврожайних сортів сої та досконалішої технології вирощування цими підприємствами.

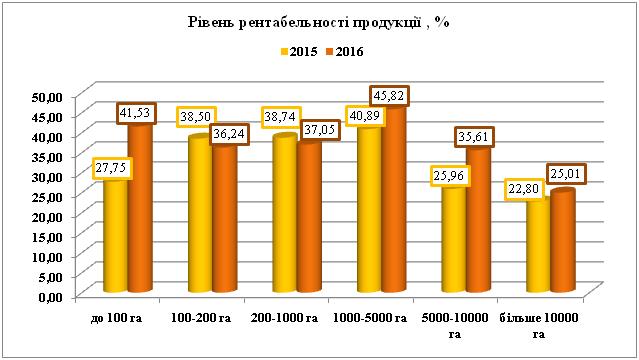

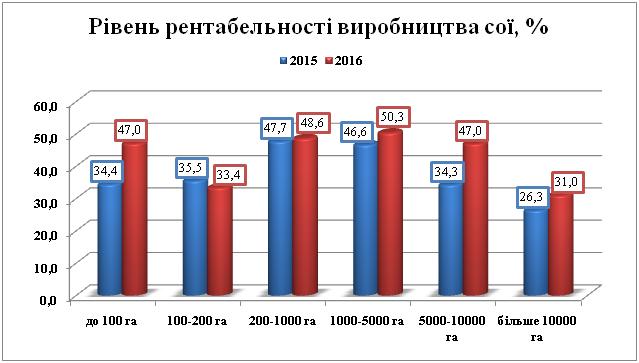

Проте, в середньому найбільш рентабельним виробництвом характеризуються підприємства, що мають площу від 200 до 5000 га. Зі зростанням розмірів підприємства, після 5000 га, рівень рентабельності виробництва і продукції цієї культури починає знижуватися.

На позник рентабельності впливає 2 основних показника – це розмір прибутку та собівартість виробництва сої.

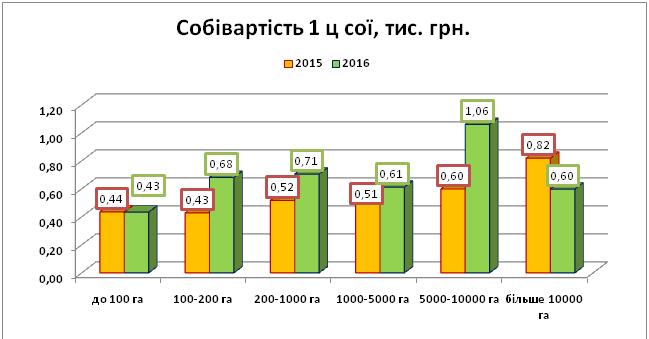

З графіка можемо побачити, що собівартість виробництва в 1-2 групах підприємств нижча, ніж у 6 групі. В той же час найвищий показник мають підприємства з площею 5000-10000 га. Проте, якщо у випадку малих підприємств низька собівартість пояснюється використанням дешевших матеріально-технічних засобів, то у найбільших підприємствах навпаки – це використання дорожчих ресурсів, для отримання кращого врожаю.

В кінцевому результаті бачимо, прибуток на 1 ц у найбільших підприємствах не надто відрізняється від показника малих підприємств. Різниця ж в тому, що на відміну від малих підприємств, для яких така продукція є кінцевою, великі агрохолдинги частину виробленої продукції «продають» на переробку власним підрозділам за внутрішніми трансферними цінами або на експорт. Це зменшує прибуток і рентабельність виробництва сої, проте для таких підприємств кінцевим продуктом є соєва олія, соєвий шрот, а сама соя виступає сировиною. Ще однією причиною такого прибутку на 1 ц сої може бути розпорошеність виробництва. Тобто великі підприємства можуть вирощувати свою продукцію у різних регіонах України, де вони стикаються з різними типами грунтів, погодніми умовами, і залежно від цього різними виробничими та маркетинговими витратами. Так в одній частині країни виробництво може бути високоврожайним та високорентабельним, а в іншій навпаки. А при виведенні кінцевого показника ці дані усереднюються. В той час як малі підприємства є локальними, і в них урожайність - або висока, або низька, так само і витрати, або значні, або незначні. Загалом же, великі підприємства, зазвичай, можуть скуповувати в невеликих підприємств сою для формування великих партій, що експортують за кордон.

Говорячи про сою, не можна не згадати про внесення поправки №180 до Податкового кодексу України, щодо скасування експортного ПДВ на сою, ріпак і соняшник. Суть поправки полягає у відміні повернення експортного ПДВ для вищеперечислених культур.

Чим такий законопроект може загрожувати аграрного сектору:

Перш за все, переорієнтація малих підпиємств на інші культури: пшениця, кукурудза, гірчиця, нут. Малі с/г виробники, які не мають власних виробничих потужностей, скоріше за все, зменшать площі під соєю, або відмовляться від її виробництва взагалі, не бажаючи «втрачати прибуток» за рахунок нижчої ціни на сою. Внаслідок цього, існує загроза збільшення обсягів пшениці, кукурудзи, соняшнику (який швидше за все виключать із цієї поправки) за рахунок сої. Значні обсяги можуть перенаситити внутрішній ринок, що призведе до зниження ціни на ці культури.

Зростання переробки. Така поправка приймається з ціллю покращення умов для внутрішніх переробників та нарощення обсягів переробки. Проте на сьогоднішній день в Україні лише 15-20% сої йде на переробку, 55-60% йде на експорт, а решта 20-30% залишається на підприємствах і використовується для внутрішніх потреб на насіння та як кормова база для тварин після екструдування.

Ще однією загрозою такого рішення може стати часткова тінізація ринку. С/г виробники починають реалізовувати виготовлену продукції за готівку, для того шоб уникнути сплати податків до бюджету. Це в свою чергу не дозволяє відслідкувати ситуацію на ринку переробки сої.

Існує ризик зниження ефективності виробництва сої на рівні сільськогосподарського технологічного переділу, через відміну компенсації при експорті ПДВ. Остільки, завідомо знаючи про зниження ціни на сою, малі виробники будуть намагатися здешевити виробництво, за рахунок дешевого насіння сортів, меншої кількості ЗЗР та мінеральних добрив, що в кінцевому результаті призведе до отримання менш якісної продукції та й сама врожайність знизиться. Тобто, рішенням про внесення поправки ВРУ може знівелювати все те зростання врожайності та ефективності, що ми могли спостерігати протягом останніх років.

Онищенко Неля, аналітик УАК

- 3457 переглядів

Новини

22.04.2025 09:52

22.04.2025 08:49

21.04.2025 17:11

21.04.2025 14:52

18.04.2025 15:36

18.04.2025 15:32

18.04.2025 15:21

Розробка сайту ІЦ "Електронні вісті"

© Українська аграрна конфедерація, 2006-2025.

При використанні матеріалів сайту посилання на УАК обов'язкове.