17.02.2026 09:18

Глобальні ринки перебудовуються, а в Україні дешевшає молоко: агромоніторинг тижня (9–15 лютого 2026)

17.02.2026 09:18

Світовий аграрний ринок входить у фазу структурної турбулентності. Хоча ціни поки що не демонструють різких стрибків, поведінка ключових гравців змінилася. Тиждень 9–15 лютого зафіксував новий баланс сил: Південна Америка нарощує агресивний експорт, Європа переходить у режим бюджетної економії, а Україна працює в умовах тиску на маржинальність.

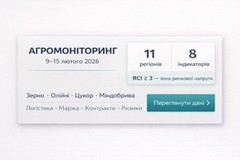

Індекс ринкової кон’юнктури (RCI) цього тижня не сигналізує про кризу, проте чітко вказує на накопичення системних зсувів. Глобальний агросектор зараз сфокусований не на дефіциті продукції, а на контролі ризиків та управлінні доступом до ринків.

Світ: хто диктує умови?

Тиждень минув без шокових подій, але з чітким розподілом ролей на мапі світу:

• Південна Америка (передусім Бразилія та Аргентина) виступає головним драйвером пропозиції. Регіон активно експортує сою, кукурудзу та м'ясо, використовуючи сезонну перевагу.

• США залишаються лідером у технологіях та біопаливі, проте сильний долар тисне на конкурентність американського зерна на зовнішніх ринках.

• Євросоюз обрав тактику політичної обережності. Бюджетні дискусії та протестні настрої фермерів змушують Брюссель тримати жорстку оборону в питаннях імпорту та економити на нових ініціативах.

• Китай та Індія зосередилися на внутрішній продовольчій безпеці. Пекін та Делі регулюють ціни адміністративними методами, що робить їхню поведінку на зовнішніх ринках вибірковою та обережною.

Україна: стабільний експорт, складна економіка

Для вітчизняного агросектору тиждень пройшов під знаком стабільного експорту зернових та олійних. Логістика працює без критичних збоїв — порти функціонують, хоча вартість страхування та фрахту залишається чутливим фактором.

Водночас економіка виробництва (Margin Health) викликає занепокоєння, особливо у тваринництві. Виробники молока та свинини опинилися в "ножицях" між високими витратами на енергію та корми і зниженням закупівельних цін.

Товарні ринки: ключові тренди

Зернові: очікування змін

Ринок ф’ючерсів на пшеницю та кукурудзу демонструє активність, проте падіння відкритого інтересу свідчить про невизначеність. Трейдери перерозподіляють портфелі в очікуванні нових цінових драйверів. Короткострокові тренди зараз залежать більше від очікувань, ніж від фундаментальних змін балансу попиту і пропозиції.

Молочний сектор: ціни йдуть униз

Ситуація в молочній галузі ускладнюється. Закупівельні ціни на молоко в Україні знижуються до рівня ~14 грн/кг (без ПДВ), що суттєво б’є по рентабельності виробників. Це корелює з глобальною тенденцією: індекс цін на молочну продукцію FAO продовжує падати через надлишок сировини та слабкий попит переробників. Прогнози про відновлення цін у 2026 році поки що залишаються лише прогнозами.

Міндобрива: газ вирішує все

Ринок добрив залишається заручником цін на газ. В Україні аграрії поводяться максимально обережно, оптимізуючи норми внесення через дорогу логістику імпортних добрив. Експерти попереджають: це створює відкладений ризик для врожайності 2026 року, особливо для господарств Півдня та Сходу.

Висновки тижня

Аграрний 2026 рік розгортається не за сценарієм погодних катаклізмів, а за сценарієм перерозподілу ризиків. Країни з гнучкою структурою виробництва адаптуються швидше, тоді як зарегульовані ринки діють обережніше.

Для українського агробізнесу головним викликом стає не валовий обсяг виробництва, а швидкість реакції. Система не перегріта, але вона перебудовується, і в цій новій реальності виграє той, хто ефективно управляє собівартістю та логістикою.

EAP UA (Pavlo Koval) | Републікація: УАК

- 494 перегляди

Новини

12.07.2026 11:10

10.07.2026 17:59

10.07.2026 15:59

10.07.2026 11:09

10.07.2026 09:11

10.07.2026 08:25

09.07.2026 15:45

09.07.2026 14:58

09.07.2026 13:02

09.07.2026 12:52

Розробка сайту ІЦ "Електронні вісті"

© Українська аграрна конфедерація, 2006-2026.

При використанні матеріалів сайту посилання на УАК обов'язкове.